Es dürften so um die 50 Euro sein, die Menschen im Durchschnitt ständig bei sich tragen. Damit kommen sie das ganze Jahr über aus. Es sind freilich nicht immer die gleichen 50 Euro, sondern Abflüsse werden durch Abhebungen ersetzt, die wiederum durch Einzahlungen aus einer Verdienstquelle ersetzt werden. Da Abhebungen durch die Automatisierung sehr leicht möglich sind, braucht man eben nicht mehr als einen Bargeldbestand, der nur einige Tage ausreicht.

Nehmen wir nun an, daß die Bargeldauszahlungsfrequenz durch welchen Grund auch immer beschränkt wird, die Ausgaben der Menschen aber gleich bleiben. Man darf nur mehr einmal pro a) Woche b) Monat c) Jahr eine Bargeldabhebung durchführen. Es ist unmittelbar einsichtig, daß der Bargeldbedarf steigen wird und er wird für c) größer sein als für b) und hier wiederum größer als für a).

Da wir davon ausgehen, daß die Ausgaben nicht verringern, müssen trotz der Gelmengenexpansion andere volkswirtschaftliche Parameter wie etwa Inflation unberührt bleiben. Das bedeutet, daß eine bloße Betrachtung der Geldmenge nicht ausreicht, um abschätzen zu können, wie hoch die Nachfrage und damit das Inflationspotential ist. In der Quantitätsgleichung findet sich daher die Umlaufgeschwindigkeit V als Multiplikator für die Geldmenge M ein und erst beide zusammen ergeben den tatsächlichen Nachfragedruck auf dem Gütermarkt.

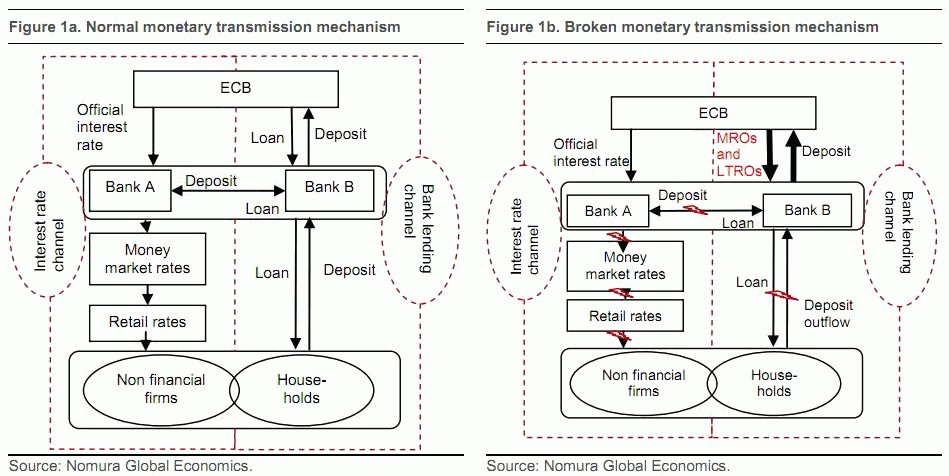

Überträgt man das einfache Beispiel eines Haushalts auf die Banken in der Eurozone, dann gibt es dort zwar keine neuartige gesetzliche Beschränkung in der Frequenz der Liquiditätsbeschaffung, aber eine faktische: die Banken vertrauen einander (fast) nicht. So wie ein Verbraucher zusätzlichen Liquiditätsbedarf meist in wenigen Minuten am nächsten Geldautomaten decken kann, so gleichen Banken auf dem Interbankenmarkt gegenseitig Liquiditätsengpässe und -Überschüsse aus. Diese kurzfristigen, oft sogar unbesicherten Ausleihungen, multiplizieren durch die hohe Umlaufgeschwindigkeit des Geldes (bis herunter zu Übernacht-Ausleihungen, für die der EONIA zu zahlen ist) die effektive Geldmenge. Aktuell haben aber nur die kräftigsten Institute wie Deutsche Bank, Rabobank und Santander Zugang zum unbesicherten Interbankenmarkt. Banken der zweiten Reihe und fast alle Institute in den Peripherieländern des Euro können sich auf diese Weise keine Liquidität mehr beschaffen. Auch Finanzierungsquellen wie Anleihen stehen zahlreichen Banken gar nicht oder nur zum Preis prohibitiv hoher Zinsen zur Verfügung.

Dadurch ist aber der Zins-Transmissionsmechnanismus, mit dem eine Notenbank die Zinslandschaft prägt, gebrochen (rechtes Diagramm). Der vorgegebene niedrige Leitzinssatz von mittlerweile 1% soll ja über die Intermediärfunktion der Geschäftsbanken auch die Zinsen für Endkunden senken. Tatsächlich forderte der Markt aber etwa von der europweit agierenden Großbank UniCredit im November letzten Jahres eine Rendite von fast 10%. Wenn die Banken derart hohe Zinsen für ihre eigene Refinanzierung zahlen müssen, dann kommen die niedrigen Zinsen beim Endkunden erst recht nicht an.

Das ist kein ganz neues Phänomen, sondern bedrohte die Banken schon mit Ausbruch der Finanzkrise. Long Term Refinance Operations sind dann keine Erfindung von Mario Draghi, sondern werden von der EZB mit einer Laufzeit von einem Jahr schon seit 2009 angeboten (6-Monate LTRO gibt es sogar schon seit 2007, Folie 3, bis dahin galt ein 3-Monats-Geschäft als LTRO). Neu ist nur die Dauer von 3 Jahren, die allerdings weder die tatsächliche Laufzeit und den Zinssatz determiniert, da die Ausleihungen von den Banken vorzeitig zurückgezahlt werden können und die EZB laufend den Zinssatz ändern kann.

Was die 3-Jahre LTROs speziell macht, sind die Sicherheitskriterien. Üblicherweise akzeptiert eine Notenbank nur sog. notenbankfähige Wertpapiere, vor allem Staatsanleihen. Jetzt wurden der Sicherheitenkatalog so stark ausgeweitet, daß die EZB die Bedingungen dafür teilweise an die nationalen Notenbanken delegiert hat, um ihn möglichst optimal an die jeweiligen nationalen Besonderheiten anzupassen. Die Notwendigkeit dazu ergibt sich aus einem weiteren neuartigen Phänomen: dem "collateral crunch".

Hier geht es um die Sicherheiten, mit denen Finanzmarktteilnehmer Kredite unterlegen. Während am Interbankenmarkt oft gänzlich unbesicherte Ausleihungen vorgenommen werden, müssen sowohl für Zentralbankgeld aus auch zunehmend im Interbankenmarkt Sicherheiten hinterlegt werden. Jetzt kommt zur erhöhten Nachfrage nach "guten" Sicherheiten (Ratingeinstufung "Investment-Grade") ein seit der Lehman-Pleite starker Rückgang dieser Papiere hinzu. Man schätzt, daß seit 2008 notenbankfähige Wertpapiere im Wert von 5.000 Mrd. Dollar verschwunden sind. Das hat vor allem zwei Gründe: die Rating-Agenturen waren einerseits bis 2008 zu leichtfertig in der Vergabe guter Ratings und dann führte die Abstufung der Staatsanleihen zahlreicher Euroländer zur Zerstörung von weiteren hunderten Milliarden an sicheren Anleihen. Die Ausdehnung der notenbankfähigen Sicherheiten auf schlechter geratete Papiere und auch auf unverbriefte Unternehmenskredite schließt diese dadurch entstandene Finanzierungslücke.

Daß sich dadurch der Umfang der Geschäftstätigkeit der Banken erhöht, etwa eine verstärkte Kreditvergabe, ist nicht zu erwarten. Auch der private Haushalt, der am Jahresanfang sein gesamtes Ausgabenbudget in bar abheben muß, tut ja gut daran, genauso zu wirtschaften, als könne er wie früher jede Woche zum Geldausgabeautomaten gehen. Vor allem aber ist es nicht Liquidität, wodurch die Kreditvergabekapazität einer Bank gesteuert wird, sondern Eigenkapital. Und hier wirkten zuletzt die strengeren Eigenkapitalvorschriften der EBA kontraproduktiv.

Die Hoffung, daß die Banken jetzt vermehrt Staatschuldtitel der Peripheriestaaten aufkaufen, ist allerdings auch trügerisch, denn die Banken haben bei den Sicherheiten eine Nachschußpflicht (variation margin). Wenn häufig davon gesprochen wird, daß die EZB immer schlechtere Sicherheiten akzeptiert, dann wird nicht beachtet, daß die Wertpapiere oder Kredite zu Marktpreisen bewertet wird. Wenn eine portugiesische Bank zur Besicherung Staatsanleihen von Portugal mit Nennwert 100€ einreicht, dann bekommt sie dafür nur den aktuellen Kurswert davon als Zentralbankgeld überwiesen, d.h. ca. 85€. Sollte sich der Wert verschlechtern, dann fordert die EZB die Banken auf, zusätzliche Sicherheiten nachzuliefern (margin call). Und das ist diese Woche im Umfang von ca. 17 Mrd. Euro auch geschehen. Hier kann schnell eine Abwärtsspirale einsetzen, wenn eine Bank diese zusätzlich geforderten Sicherheiten nicht liefern kann und daher Anlagen verkaufen muß, die wiederum den Kurs drücken, was wiederum weitere Nachschußpflichten auslöst ... Um ein Geschenk handelt es sich beim LTRO wahrlich nicht.

Daher ist die Wirkungsrichtung der LTROs nicht so klar wie häufig dargestellt. Zusätzliche Kredite würden die Banken vielleicht gerne vergeben, dürfen es aber mangels Eigenkapital nicht. Zusätzliche Staatsanleihen dürften sie zwar kaufen (Staatsanleihen von OECD-Staaten haben ein Risikogewicht von 0% lt. Basel II), setzt sie aber einem zusätzlichen politischen Risiko aus. Mit Sicherheit kann man nur sagen, daß ein Kollaps des Bankensystems in weiten Teilen des Euroraums verhindert wurde, wie er noch im Dezember befürchtet wurde. Für die nächsten Jahre ist das Finanzsystem stabilisiert, weil die Banken für ihre Refinanzierung nicht mehr auf den Markt angewiesen sind.

Bank runs haben lange Zeit die Stabilität des Finanzsystems gefährdet. Jedes Gerücht, eine Bank könnte in Schieflage geraten, konnte zu panikartigen Massenabhebungen von Spargeldern führern. Daher gibt es für Privatkunden seit der letzten großen Depression Einlagensicherungsfonds, die Sparer vor Verlust ihrer Einlagen schützen, wenn die Bank insolvent wird. Damit die die Rungefahr effektiv gebannt worden. Selbst in der schweren Finanzkrise 2008 blieb der Geschäftsbereich mit Endkunden ruhig. Auf der nächsthöheren Ebene, wo es keine Einlagensicherung gibt, kam es dagegen für viele Institute zu einem Äquivalent eines Bank Runs: sie bekamen keine Liquidität mehr, weder von anderen Instituten noch vom Anleihemarkt. Die EZB hat nun selbst eine Art Einlagensicherungsfonds geschaffen, indem sie als Vermittler im Bank-zu-Bank Kreditgeschäft auftritt.

Daß die EZB die "tiefsitzenden Probleme der Eurozone" nicht lösen kann, weil diese "politischer statt ökonomischer Natur" sind, kann man ihr nicht anlasten, da eine Zentralbank ja gerade nicht Politik machen soll. Auch mit dem LTRO hat die EZB nur das Finanzsystem stabilisiert, aber die Mandatsträger in den Euroländern nicht von ihrer Aufgabe entbunden, auch die Staatsverschuldung auf tragfähige Beine zu stellen. Die Politik könnte ja durch Vergemeinschaftung der Staatsfinanzierung im Handstreich die Eurokrise für beendet erklären, aber aus vor allem ideologischen Motiven weigert man sich in Teilen der Eurozone (noch). Daß es dabei möglicherweise zu einer etwas höheren Inflationsrate kommt, wie sie etwa ein Jahr nach der Wiedervereinigung (6%) lag, sollte das geringste Übel sein, denn 1991 ist ja nicht gerade als wirtschaftliches Katastrophenjahr in Erinnerung.

Donnerstag, 8. März 2012

{kind=link}

{kind=link}

Donnerstag, 29. September 2011

Die Gemeinsamkeiten der jungen Deutschen Mark mit den Target-Salden

Nach Einführung der Deutschen Mark 1948 hat es über 10 Jahre gedauert, bis die neue Währung frei konvertierbar war. Man konnte in dieser Zeit nicht einfach so wie heute beliebig die Inlandswährung in eine andere tauschen, sondern sie wurde vom Staat bewirtschaftet, der sich dazu der Notenbank und spezieller Außenhandelsbanken (AHB) bediente. Die Devisenzwangswirtschaft war nicht neu, sondern die Erfindung des damaligen Reichsbankpräsidenten Hjalmar Schacht war ab 1931 auch schon für die Reichsmark gültig. Damit wurden zwei Formen der Mark eingeführt: freie Mark und Sperrmark.

Letztere waren Erträge aus Geschäften in Deutschland oder Zinszahlungen deutscher Wertpapiere, die Devisenausländern zuflossen. Über dieses Geld konnte nur beschränkt verfügt werden. Im wesentlichen konnte man es nur zur inländischen Verwendung einsetzen, etwa für Investitionen in Deutschland oder den Kauf von Konsumgütern. Die illegale Verbringung ins Ausland war damals ähnlich strafbar und geächtet wie heute etwa Steuerhinterziehung und der Erfindungsreichtum der Bürger, das Verbot zu umgehen, war ebenso hoch. Beschränkt konnte man Sperrmark auch in freie Deutsche Mark umtauschen, aber nur mit Abschlag. So bekam man 1952 für eine Sperrmark 60 Pfennig freie Mark. Eine erste Liberalisierung brachte 1954 die Beko-Mark (beschränkt konvertible Mark), womit Zahlungsverkehr mit dem Ausland an ein nachzuweisendes Grundgeschäft geknüpft wurde, wie eine Dienstleistung oder eine Warenlieferung. Dazu wurden spezielle Konten für Ausländer bei den AHBs geführt.

Man hat nach der Einführung der Deutschen Mark die Devisenbewirtschaftung beibehalten, weil man unkontrollierten Kaptialabfluß verhindern wollte. Mag die Deutsche Mark heute auch als Erfolgsgeschichte gelten, so hatte man damals die Sorge, daß die Menschen nicht genügend Vertrauen in sie hätten und bei schon geringer Unsicherheit ihre Guthaben etwa in Dollar tauschen würden.

Und mit dieser Unsicherheit kann man jetzt auch die Brücke zu den aktuellen Verwerfungen im Euro-Raum schlagen. Bis 2007 war nicht nur technisch, sondern auch in den Köpfen der Menschen ein Euro ein Euro, egal in welchem der (heute) 17 Länder der Eurozone er sich aufhielt. Mit der Finanzkrise begann das Vertrauen zu bröckeln und spätestens seit der Diskussion über einen möglichen Austritt eines oder mehrerer Länder aus der Eurozone ist der kleine Bach zu einem großen Kapitalabfluß aus den betroffenen Ländern geworden.

Ein Austritt eines Landes aus der Eurozone wird gegenläufig zur Einführung des Euro durchgeführt werden müssen, d.h. nicht nur laufende Verträge werden etwa von Euro in Lira umgeändert, sondern auch Sparguthaben werden umgestellt. Wenn die Menschen eines Landes Sorge haben, daß ihre Sparguthaben entwertet werden, dann werden sie versuchen, ihr Geld in einer aus ihrer Sicht stabileren Währung anzulegen. So haben etwa die Russen in den 1990ern große Mengen Rubel im Westen angelegt. Oder aus dem Euro hat man sich in Richtung des Schweizer Franken geflüchtet. Das ist aber alles mit Spesen verbunden. Und eine Unsicherheit gäbe es überdies, denn theoretisch könnte die Zielwährung ja auch fallen.

Im Euro-Raum gibt es aber eine kostenlose Möglichkeit der Sicherheitsarbitrage: man überweist sein Guthaben von einer Bank in Griechenland, Italien oder Irland auf das eigene Konto bei einer Bank in Deutschland. Das ist dank der SEPA-Richtlinie sogar völlig spesenfrei. Man weiß nicht genau, wie ein eventueller Ausstieg eines Landes aus der Eurozone durchgeführt wird, aber man ist jedenfalls auf einer sichereren Seite, wenn man sein Geld in Deutschland angelegt hat.

"Every time the markets move, I get phone calls," says an Athens-based fund manager. "They're from investors asking: 'How can I get my money out of the country?' "

„Jedes Mal, wenn die Märkte erschüttert werden, bekomme ich Anrufe“, erklärt ein Fondsmanager in Athen. „Sie kommen von Investoren, die mich fragen: ‚wie kann ich mein Geld außer Landes bringen?‘“

Auch das Alternativszenario eines Austritts Deutschlands hat den Kapitalzustrom nicht gerade verhindert. Denn wenn man als Grieche seine Chance wahren will, daß die eigenen Ersparnisse von Euro in eine fiktive Deutschmark II konvertiert werden, dann auf jeden Fall nur dann, wenn man das Geld schon auf einem Konto in Deutschland liegen hat.

Und die Summe dieser Sicherheitsarbitrage ist von 310 Mrd. Euro auf mittlerweile 390 Mrd. Euro angestiegen, wir Prof. Sinn aktuell berichtet. Und die Unwucht wird so lange weiter anschwellen, so lange eine Chance besteht, daß ein Land aus der Eurozone austritt. Solange eben ein „deutscher Euro“ als sicherer angesehen wird als ein „griechischer Euro“.

Dieses Ungleichgewicht hätte schon viel früher auftreten können, denn es war zB schon 2004 bekannt, daß Griechenland seine Budgetziffern gefälscht hatte, um die Aufnahmekriterien für den Euro zu schaffen. Nur damals wurde noch von niemandem angezweifelt, daß Art. 140 AEUV gilt, der besagt, daß die Umstellung auf Euro „unwiderruflich“ ist.

Im Gegensatz zu Professor Sinn bin ich allerdings nicht der Meinung, daß die Target-Salden aktuell ein Problem darstellen. Die Europäische Zentralbank steuert die Geldmenge für den gesamten Euro-Raum. Die nationalen Notenbanken können dagegen nicht selbstständig die Geldmenge verändern, sondern sich nur am Eurosystem bedienen. Für jeden Euro, den eine nationale Notenbank einer Geschäftsbank zusätzlich kreditiert muß in einem anderen Land einer weniger abgegeben werden, wenn die EZB darauf besteht. Das erledigt sich im Fall des Kapitalabflusses Richtung Deutschland von alleine, denn wegen der überschüssigen Liquidität der Geschäftsbanken hier fragen sie um genau das weniger Zentralbankgeld nach als es die Geschäftsbanken in den Peripherieländern tun (die teilweise überhaupt keine andere Möglichkeit der Refinanzierung haben).

Verhindern oder auch nur begrenzen kann man die Entscheidung der Guthabeneigner nicht. Die Kapitalverkehrsfreiheit ist einerseits eine der Grundfreiheiten des gemeinsamen Marktes. Und anderseits muß dem stillen Bank Run entgegengewirkt werden, denn sonst wären zahlreiche Banken in den vom Kapitalabfluß betroffenen Ländern schon längst zahlungsunfähig. Der stabile Zustand von vor-2008 läßt sich nur wieder herstellen, wenn jegliche Sorge, daß auch nur ein Land jemals aus der Währungsunion austreten könnte, zerstreut wird. Oder natürlich, indem Devisenbewirtschaftung wie eingangs beschrieben angewendet wird. Ein wohl unrealistisches Szenario.

Was Professor Sinn dagegen nur am Rande anspricht, das ist das Thema der nicht marktfähigen Sicherheiten der öffentlichen Hand, die zur Refinanzierung in einigen Ländern eingesetzt werden. Während die Deutsche Bundesbank solche „Kategorie 2“ – Sicherheiten nicht akzeptiert, tun das die nationalen Notenbanken unter anderem von Griechenland oder Italien sehr wohl. Ich weiß in diesem Zusammenhang nicht, warum etwa Griechenland Probleme bei der Finanzierung des eigenen Haushalts hat. Als letzten Ausweg könnte das Finanzministerium ja bei jeder Geschäftsbank vor Ort oder einer neu zu gründenden, in öffentlichem Eigentum stehenden Bank Wechsel in beliebiger Höhe einreichen. Diese nicht marktfähige Sicherheit läßt sich dann bei der Zentralbank Griechenlands gegen Euro tauschen. Das wäre eine zwar nur zur vorübergehenden Finanzierung sinnvolle, aber nach Art. 123 EUV legale Form der Staatsfinanzierung. Je nach Reaktion der EZB zwar möglicherweise auf Kosten der Geldmenge in den anderen Euro-Ländern, aber grundsätzlich nicht zu verhindern. Es mag sein, daß das Wissen über diesen Ausweg ausgereicht hat, um die Verhandlungen zum Rettungsschirm zu beschleunigen und man daher zu diesem Mittel erst gar nicht greifen muß.

Das was die Bürger in den Euro-Ländern jedenfalls durch ihre Abstimmung mit den Füßen erreicht haben, ist, daß ein Auseinanderbrechen der Eurozone immer unwahrscheinlicher wird. Es wäre einfach zu teuer.

Mittwoch, 21. September 2011

Von Nicholas Leeson zur UBS

Während in der ersten Presseaussendung von UBS noch grob von einem Verlust von 2 Mrd. Dollar aus dem „Aktienhandel in London“ gesprochen wurde, ist mittlerweile klar, daß sich der Verlust über den Verlauf von 3 Monaten aufgebaut hat und mit spekulativeren Instrumenten als bloßen Aktienkäufen und –Verkäufen erzielt wurde. Mittlerweile ist sogar schon von 2008 die Rede, worauf sich die erste Manipulation datieren lassen soll. Ohne weitere Details zu kennen, drängt sich ein Vergleich mit einem bekannten Vorbild auf: Nick Leeson.

In „Doubling: Nick Leeson’s Trading Strategy“ (Brown/Steenbeek, Pacific-Basin Finance Journal 9 (2001), 83-99) konnten die Autoren sehr genau nachzeichnen, wie überraschend naiv die Handelsstrategie des damaligen Chefhändlers von Barings Singapur, Nicholas Leeson, bis zum 23. Februar 1995 war: es wurde versucht, Verluste mittels double up zu kompensieren. Am Beispiel des Roulettespiels: man setzt 100€ auf eine Farbe, sagen wir Rot. Angenommen es kommt Schwarz, dann wären wir jetzt mit 100€ im Minus. Um das zu kompensieren, setzen wir wieder 100€ auf Rot. Käme wieder Schwarz, dann sind wir 200€ im Minus und setzen jetzt 200€ auf Rot. Folgt wieder Schwarz, dann setzen wir 400€ auf Rot. Käme jetzt endlich die gewünschte Farbe, dann werden wir mit dem Gewinn von 400€ für den Anfangsverlust von 100€, den zweiten Verlust von 100€ und den dritten von 200€ entschädigt. Naiv klingt das nach einer sicheren Strategie, denn irgendwann kam bisher in jedem Casino noch immer Rot.

Vernachlässigt werden dabei extreme Ereignisse oder sogenannte tail risks. Zero außen vor gelassen, ist die Wahrscheinlichkeit, daß beim jeweils nächsten Wurf Rot kommt, 0,5. Die Wahrscheinlichkeit, daß n Mal hintereinander Rot kommt, beträgt 0,5^n, da es jeweils voneinander unabhängige Ereignisse sind. 10 Mal hintereinander Rot (oder Schwarz) hat also die Wahrscheinlichkeit von gerundet 0,00098, also ca. 1 Promille von allen Würfen in einer Serie von 10 hat eine derartige Verteilung. Beim obigen Beispiel muß also ein Kapital von 100*(2^10) vorgehalten werden, um dieses Risiko abzudecken. Das sind 102.400€ bei einem Ersteinsatz von bloß 100€. Und dabei bleibt das Risiko, daß 11 Mal hintereinander Schwarz kommt, trotzdem offen. Genau dann, immerhin bei ca. jeder 2000. Serie von 11 Würfen, ist der Verlust aber enorm: das 2000fache des Ersteinsatzes von 100€.

Als wäre das nicht schon riskant genug, gibt es an den Finanzmärkten in der Praxis nicht nur einfache tail risks, sondern sogenannte fat tails. Das liegt an der Verbindung der Finanzmärkte mit der chaotischen Umgebung. Der Roulettetisch ist hermetisch gegen Außeneinflüsse abgesichert. Jeder Windstoß, der den Lauf der Kugel beeinflussen könnte, wird unterbunden. Casinos betreiben eine fast schon klinisch saubere Spielumgebung. Finanzmärkte hingegen sind dem Einfluß von Konjunkturphasen, Naturereignissen, Äußerungen von Politikern und sonstigen Katastrophen ausgeliefert. Das macht die Wahrscheinlichkeit von Verlusten, die über das hinausgehen, was die statistische Normalverteilung vorhersagt, größer.

Im Falle Nick Leesons war es das Erdbeben von Kobe am 17. Januar 1995. Im Ausgangspunkt, nach einem erfolgreichen Jahr 1994, hatte er viele offene Positionen auf den wichtigsten Aktienindex der Tokioter Börse, wobei er überwiegend long war, d.h. er hat auf steigende Kurse gesetzt. Der Aktienmarkt hat auf das Erdbebeben aber heftig mit einem Abschwung reagiert und fiel von knapp 20.000 am Jahresanfang auf unter 15.000 wenige Monate später. Leeson hatte zwar die Richtung korrekt eingeschätzt, denn schon ein Jahr später stand der Index um 10% als zu Beginn 1995, bei ca. 22.500 Punkten. Aber dazwischen ist seiner Bank aber die Liquidität ausgegangen. Der Einbruch des Marktes war wie so oft bei Aktien irrational, aber wie schon Keynes einmal bemerkt hat: „Markets can remain irrational longer than you can remain solvent.“ Märkte können länger irrational bleiben, als man selbst zahlungsfähig. Und dieser Punkt war für Barings eben am 23. Februar 1995 erreicht, als sie das Geld nicht mehr aufbringen konnte, die offenen Positionen zu bezahlen. Zu den Details, was „bezahlen“ im Zusammenhang mit Futures konkret meint, siehe exemplarisch eine Beschreibung der DAX-Futures.

Der Gesamtverlust für Barings betrug damals ca. 1,4 Mrd. Dollar. Kaufkraftbereinigt ist das wahrscheinlich sogar weniger, als die UBS zu verkraften hat, aber Barings war eine viel kleinere Bank und wurde nach diesem Ereignis von ING für einen symbolischen Dollar übernommen. Das wird der UBS nicht passieren, auch da angeblich alle Positionen bereits glattgestellt sind. Interessiert werden viele aber vor allem daran sein, wie der Händler es geschafft hat, das Risikomanagement über Monate zu täuschen.

Bei Nick Leeson ist das bekannt. Neben der ausführlichen Literatur gibt auch der Film Rogue Trader Auskunft über die Lücken in der Organisation der Barings Bank. Dreh- und Angelpunkt war das Konto 88888. Eingerichtet als „Fehlerkonto“, wohin nur die Trades ausgebucht werden sollten, die durch fehlerhafte Eingaben verursacht wurden, hat er es geschafft, über dieses Konto auch seine offenen Spekulationsgeschäfte laufen zu lassen, es im Berichtssystem aber zu unterdrücken. Trotzdem hätte er nicht direkt über das Konto verfügen dürfen, denn Handel und Buchhaltung sind zu trennen.

Dazu muß man wissen, daß es beim Handel mit Finanzprodukten damit zumindest zwei Abteilungen im täglichen Betrieb befaßt sind: das Frontoffice, wo der Kontakt mit den Kunden und der Börse etwa am Telefon oder am Parkett stattfindet, und das Backoffice, wo die Geschäfte verbucht und ausgeführt werden. Heute findet man meist sogar eine Dreiteilung: Handel im Frontoffice, Verbuchung im Midoffice und Ausführung (Settlement) im Backoffice. Diese Abteilungen sollten personell voneinander getrennt sein, sodaß eben ein Händler nicht selbst seine Geschäfte verbuchen kann und daß wiederum ein Buchhalter keine Zahlungen vornehmen darf. So sollten auch „fiktive“ Geschäfte, wie sie angeblich in der UBS verbucht wurden, nicht vorkommen. Zur Verbuchung braucht es einen Beleg aus dem Handelssystem oder einen Telefonmitschnitt und da darf es keine Ausnahmen geben.

Dagegen Nick Leeson über die Organisation des Handels bei Barings Singapur: „I was also in charge of the girls in the back office, who would carry out any of my requests”. Er war also gleichzeitig Chefhändler für Derivate, aber auch der Vorgesetzte der Angestellten im Backoffice, die seine Anweisungen befolgten. Im Film wird dazu gezeigt, daß er mit seinen Notizen vom Parketthandel nach Handelsschluß zur Mitarbeiterin im Backoffice gegangen ist und ihr Anweisungen gegeben hat, wie einzelne Geschäfte zu verbuchen war. Verlustbringer wurden da gerne gegen 88888, Gewinne gegen reguläre Konten gebucht oder zur Glattstellung des „Fehlerkontos“ verwendet.

In der UBS wird spekuliert, daß dem im Verdacht stehende Händler sein Werdegang genutzt haben könnte. Er stieg angeblich zuerst im Midoffice ein und ist dann zum Händler aufgestiegen. Aus eigener Erfahrung weiß ich, daß in Unternehmen Mitarbeiter bei neuen Aufgaben zwar ihre dazu nötigen Berechtigungen nach einer Prüfung bekommen, daß aber die Wegnahme alter Berechtigungen nicht ganz so genau gehandhabt wird. Daß der dienstälteste Mitarbeiter über die meisten Berechtigungen verfügt, weil er schon in vielen Abteilungen tätig war, ist häufig anzutreffen. Es könnte also schlicht der Fall gewesen sein, daß es bei der UBS für diesen Händler möglich war, einige seiner Geschäfte selbst zu verbuchen und auf diese Weise über Monate hinweg Verluste auf speziellen Konten zu verstecken, von denen er wusste, daß sie nicht in das laufendee Risikomanagement miteinbezogen wurden.

Trotzdem muß der Fall nicht unbedingt eine Diskussion über „Gier schlägt Gewissen“ auslösen. Es kann sich genausogut um ein Problem der Firmenkultur handeln, wie mit Fehlern umgegangen wird. Die sich über Monate angehäuften Verluste können ja auch der Versuch gewesen sein, einen Fehler auszubügeln, wie unter anderem die NYT vermutet. Im Handel passiert jeder vorstellbare Fehler, wie zum Beispiel daß schlicht „kaufen“ und „verkaufen“ verwechselt wird oder daß statt 1% des Inventars gleich 100% an die Börse geschickt werden. Ein Händler beschreibt in seinem Blog, wie ein Kollege mit einem Fehler so umgegangen ist, daß man sich die Geschichte heute noch belustigt erzählt. Dieser Kollege ist plötzlich von seinem Platz aufgestanden, hat seine Hand gehoben und gerufen „Ich habe einen Fehler!“. Es hätte auch gereicht, wenn er in aller Stille sofort zu seinem Chef gegangen wäre, aber er hat auf jeden Fall das Richtige gemacht: den Fehler zugegeben und alles unternommen, um ihn wieder auszubügeln. Der Finanzbereich ist zum Glück keine Operation am offenen Herzen, sodaß sich ohnehin meistens alles wieder umkehren läßt, wenn es nur rasch genug bemerkt wird. Dieser Kollege arbeitet dann auch heute noch für die Bank.

In einem anderen Fall jedoch hat jemand versucht einen Fehler zu verstecken und er ist erst bei Kontrollen am nächsten Tag aufgefallen. Die Karriere im Handelsraum von diesem Kollegen war vorbei. Ob die Fehlerkultur auch im gegenständlichen Fall so zweckmäßig war, läßt sich von außen nicht beurteilen. Ein vorschneller Schluß auf „Gier“ ist aufgrund der Faktenlage allerdings nicht angebracht.

Abonnieren

Posts (Atom)