Es dürften so um die 50 Euro sein, die Menschen im Durchschnitt ständig bei sich tragen. Damit kommen sie das ganze Jahr über aus. Es sind freilich nicht immer die gleichen 50 Euro, sondern Abflüsse werden durch Abhebungen ersetzt, die wiederum durch Einzahlungen aus einer Verdienstquelle ersetzt werden. Da Abhebungen durch die Automatisierung sehr leicht möglich sind, braucht man eben nicht mehr als einen Bargeldbestand, der nur einige Tage ausreicht.

Nehmen wir nun an, daß die Bargeldauszahlungsfrequenz durch welchen Grund auch immer beschränkt wird, die Ausgaben der Menschen aber gleich bleiben. Man darf nur mehr einmal pro a) Woche b) Monat c) Jahr eine Bargeldabhebung durchführen. Es ist unmittelbar einsichtig, daß der Bargeldbedarf steigen wird und er wird für c) größer sein als für b) und hier wiederum größer als für a).

Da wir davon ausgehen, daß die Ausgaben nicht verringern, müssen trotz der Gelmengenexpansion andere volkswirtschaftliche Parameter wie etwa Inflation unberührt bleiben. Das bedeutet, daß eine bloße Betrachtung der Geldmenge nicht ausreicht, um abschätzen zu können, wie hoch die Nachfrage und damit das Inflationspotential ist. In der Quantitätsgleichung findet sich daher die Umlaufgeschwindigkeit V als Multiplikator für die Geldmenge M ein und erst beide zusammen ergeben den tatsächlichen Nachfragedruck auf dem Gütermarkt.

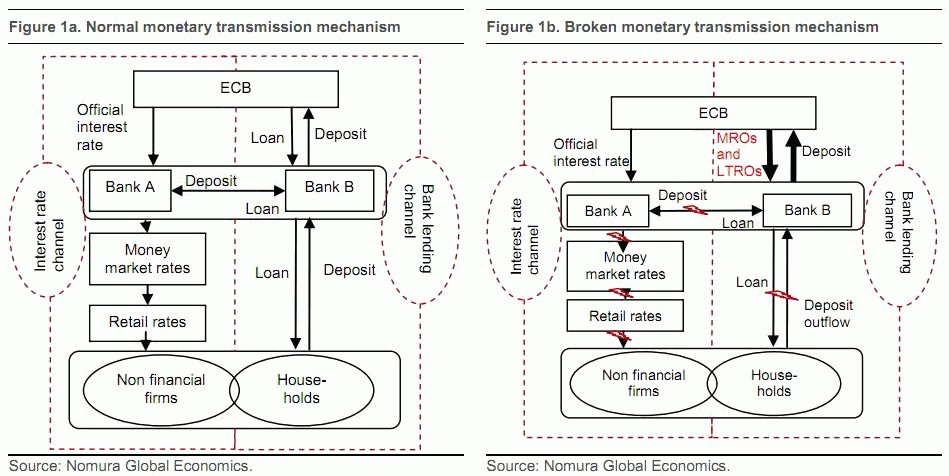

Überträgt man das einfache Beispiel eines Haushalts auf die Banken in der Eurozone, dann gibt es dort zwar keine neuartige gesetzliche Beschränkung in der Frequenz der Liquiditätsbeschaffung, aber eine faktische: die Banken vertrauen einander (fast) nicht. So wie ein Verbraucher zusätzlichen Liquiditätsbedarf meist in wenigen Minuten am nächsten Geldautomaten decken kann, so gleichen Banken auf dem Interbankenmarkt gegenseitig Liquiditätsengpässe und -Überschüsse aus. Diese kurzfristigen, oft sogar unbesicherten Ausleihungen, multiplizieren durch die hohe Umlaufgeschwindigkeit des Geldes (bis herunter zu Übernacht-Ausleihungen, für die der EONIA zu zahlen ist) die effektive Geldmenge. Aktuell haben aber nur die kräftigsten Institute wie Deutsche Bank, Rabobank und Santander Zugang zum unbesicherten Interbankenmarkt. Banken der zweiten Reihe und fast alle Institute in den Peripherieländern des Euro können sich auf diese Weise keine Liquidität mehr beschaffen. Auch Finanzierungsquellen wie Anleihen stehen zahlreichen Banken gar nicht oder nur zum Preis prohibitiv hoher Zinsen zur Verfügung.

Dadurch ist aber der Zins-Transmissionsmechnanismus, mit dem eine Notenbank die Zinslandschaft prägt, gebrochen (rechtes Diagramm). Der vorgegebene niedrige Leitzinssatz von mittlerweile 1% soll ja über die Intermediärfunktion der Geschäftsbanken auch die Zinsen für Endkunden senken. Tatsächlich forderte der Markt aber etwa von der europweit agierenden Großbank UniCredit im November letzten Jahres eine Rendite von fast 10%. Wenn die Banken derart hohe Zinsen für ihre eigene Refinanzierung zahlen müssen, dann kommen die niedrigen Zinsen beim Endkunden erst recht nicht an.

Das ist kein ganz neues Phänomen, sondern bedrohte die Banken schon mit Ausbruch der Finanzkrise. Long Term Refinance Operations sind dann keine Erfindung von Mario Draghi, sondern werden von der EZB mit einer Laufzeit von einem Jahr schon seit 2009 angeboten (6-Monate LTRO gibt es sogar schon seit 2007, Folie 3, bis dahin galt ein 3-Monats-Geschäft als LTRO). Neu ist nur die Dauer von 3 Jahren, die allerdings weder die tatsächliche Laufzeit und den Zinssatz determiniert, da die Ausleihungen von den Banken vorzeitig zurückgezahlt werden können und die EZB laufend den Zinssatz ändern kann.

Was die 3-Jahre LTROs speziell macht, sind die Sicherheitskriterien. Üblicherweise akzeptiert eine Notenbank nur sog. notenbankfähige Wertpapiere, vor allem Staatsanleihen. Jetzt wurden der Sicherheitenkatalog so stark ausgeweitet, daß die EZB die Bedingungen dafür teilweise an die nationalen Notenbanken delegiert hat, um ihn möglichst optimal an die jeweiligen nationalen Besonderheiten anzupassen. Die Notwendigkeit dazu ergibt sich aus einem weiteren neuartigen Phänomen: dem "collateral crunch".

Hier geht es um die Sicherheiten, mit denen Finanzmarktteilnehmer Kredite unterlegen. Während am Interbankenmarkt oft gänzlich unbesicherte Ausleihungen vorgenommen werden, müssen sowohl für Zentralbankgeld aus auch zunehmend im Interbankenmarkt Sicherheiten hinterlegt werden. Jetzt kommt zur erhöhten Nachfrage nach "guten" Sicherheiten (Ratingeinstufung "Investment-Grade") ein seit der Lehman-Pleite starker Rückgang dieser Papiere hinzu. Man schätzt, daß seit 2008 notenbankfähige Wertpapiere im Wert von 5.000 Mrd. Dollar verschwunden sind. Das hat vor allem zwei Gründe: die Rating-Agenturen waren einerseits bis 2008 zu leichtfertig in der Vergabe guter Ratings und dann führte die Abstufung der Staatsanleihen zahlreicher Euroländer zur Zerstörung von weiteren hunderten Milliarden an sicheren Anleihen. Die Ausdehnung der notenbankfähigen Sicherheiten auf schlechter geratete Papiere und auch auf unverbriefte Unternehmenskredite schließt diese dadurch entstandene Finanzierungslücke.

Daß sich dadurch der Umfang der Geschäftstätigkeit der Banken erhöht, etwa eine verstärkte Kreditvergabe, ist nicht zu erwarten. Auch der private Haushalt, der am Jahresanfang sein gesamtes Ausgabenbudget in bar abheben muß, tut ja gut daran, genauso zu wirtschaften, als könne er wie früher jede Woche zum Geldausgabeautomaten gehen. Vor allem aber ist es nicht Liquidität, wodurch die Kreditvergabekapazität einer Bank gesteuert wird, sondern Eigenkapital. Und hier wirkten zuletzt die strengeren Eigenkapitalvorschriften der EBA kontraproduktiv.

Die Hoffung, daß die Banken jetzt vermehrt Staatschuldtitel der Peripheriestaaten aufkaufen, ist allerdings auch trügerisch, denn die Banken haben bei den Sicherheiten eine Nachschußpflicht (variation margin). Wenn häufig davon gesprochen wird, daß die EZB immer schlechtere Sicherheiten akzeptiert, dann wird nicht beachtet, daß die Wertpapiere oder Kredite zu Marktpreisen bewertet wird. Wenn eine portugiesische Bank zur Besicherung Staatsanleihen von Portugal mit Nennwert 100€ einreicht, dann bekommt sie dafür nur den aktuellen Kurswert davon als Zentralbankgeld überwiesen, d.h. ca. 85€. Sollte sich der Wert verschlechtern, dann fordert die EZB die Banken auf, zusätzliche Sicherheiten nachzuliefern (margin call). Und das ist diese Woche im Umfang von ca. 17 Mrd. Euro auch geschehen. Hier kann schnell eine Abwärtsspirale einsetzen, wenn eine Bank diese zusätzlich geforderten Sicherheiten nicht liefern kann und daher Anlagen verkaufen muß, die wiederum den Kurs drücken, was wiederum weitere Nachschußpflichten auslöst ... Um ein Geschenk handelt es sich beim LTRO wahrlich nicht.

Daher ist die Wirkungsrichtung der LTROs nicht so klar wie häufig dargestellt. Zusätzliche Kredite würden die Banken vielleicht gerne vergeben, dürfen es aber mangels Eigenkapital nicht. Zusätzliche Staatsanleihen dürften sie zwar kaufen (Staatsanleihen von OECD-Staaten haben ein Risikogewicht von 0% lt. Basel II), setzt sie aber einem zusätzlichen politischen Risiko aus. Mit Sicherheit kann man nur sagen, daß ein Kollaps des Bankensystems in weiten Teilen des Euroraums verhindert wurde, wie er noch im Dezember befürchtet wurde. Für die nächsten Jahre ist das Finanzsystem stabilisiert, weil die Banken für ihre Refinanzierung nicht mehr auf den Markt angewiesen sind.

Bank runs haben lange Zeit die Stabilität des Finanzsystems gefährdet. Jedes Gerücht, eine Bank könnte in Schieflage geraten, konnte zu panikartigen Massenabhebungen von Spargeldern führern. Daher gibt es für Privatkunden seit der letzten großen Depression Einlagensicherungsfonds, die Sparer vor Verlust ihrer Einlagen schützen, wenn die Bank insolvent wird. Damit die die Rungefahr effektiv gebannt worden. Selbst in der schweren Finanzkrise 2008 blieb der Geschäftsbereich mit Endkunden ruhig. Auf der nächsthöheren Ebene, wo es keine Einlagensicherung gibt, kam es dagegen für viele Institute zu einem Äquivalent eines Bank Runs: sie bekamen keine Liquidität mehr, weder von anderen Instituten noch vom Anleihemarkt. Die EZB hat nun selbst eine Art Einlagensicherungsfonds geschaffen, indem sie als Vermittler im Bank-zu-Bank Kreditgeschäft auftritt.

Daß die EZB die "tiefsitzenden Probleme der Eurozone" nicht lösen kann, weil diese "politischer statt ökonomischer Natur" sind, kann man ihr nicht anlasten, da eine Zentralbank ja gerade nicht Politik machen soll. Auch mit dem LTRO hat die EZB nur das Finanzsystem stabilisiert, aber die Mandatsträger in den Euroländern nicht von ihrer Aufgabe entbunden, auch die Staatsverschuldung auf tragfähige Beine zu stellen. Die Politik könnte ja durch Vergemeinschaftung der Staatsfinanzierung im Handstreich die Eurokrise für beendet erklären, aber aus vor allem ideologischen Motiven weigert man sich in Teilen der Eurozone (noch). Daß es dabei möglicherweise zu einer etwas höheren Inflationsrate kommt, wie sie etwa ein Jahr nach der Wiedervereinigung (6%) lag, sollte das geringste Übel sein, denn 1991 ist ja nicht gerade als wirtschaftliches Katastrophenjahr in Erinnerung.

{kind=link}

{kind=link}

Keine Kommentare:

Kommentar veröffentlichen